炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:企业上市

成立仅四年、账上现金超11亿美元的中国AI公司MiniMax已通过港交所聆讯,即将上市。其速度之快、全球化程度之高、技术布局之全,引发市场高度关注。

一家非常年轻、发展超快的中国AI公司,要跑去香港上市了。它不做硬件,专攻AI大脑(大模型)和基于这些大脑的App,而且从出生起就瞄准全球市场。

一、核心亮点(为什么它这么受关注?):

赚钱与烧钱(业务与财务)

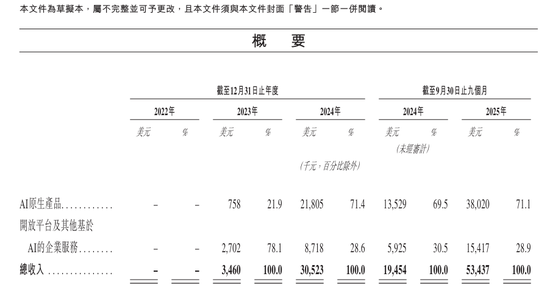

1. 钱从哪里来?(收入模式):

两大块:

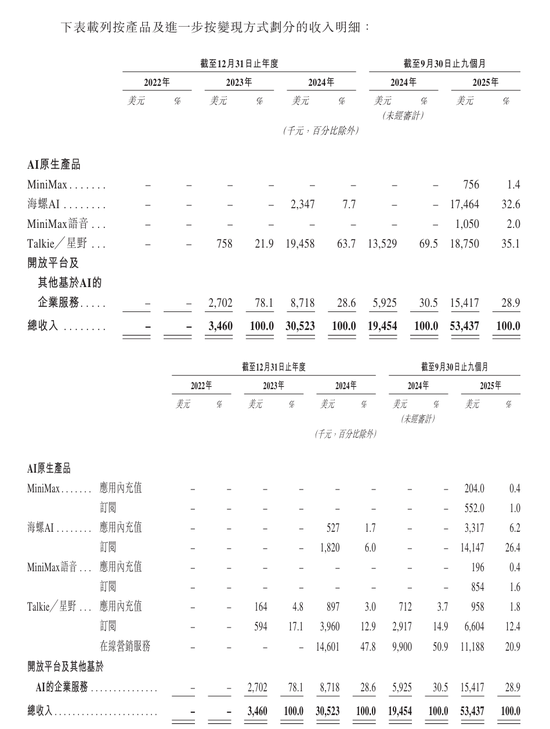

To C(面向个人): 主要来自AI原生应用,比如 “海螺AI”(做图做视频)、“Talkie/星野”(和AI聊天)的订阅费和内购。这块收入增长最快,2025年前9个月占了总收入的71%。

To B(面向企业): 通过开放平台,把AI能力(API)卖给其他公司和开发者使用,按使用量收费。

2. 钱花到哪里去?(成本与亏损):

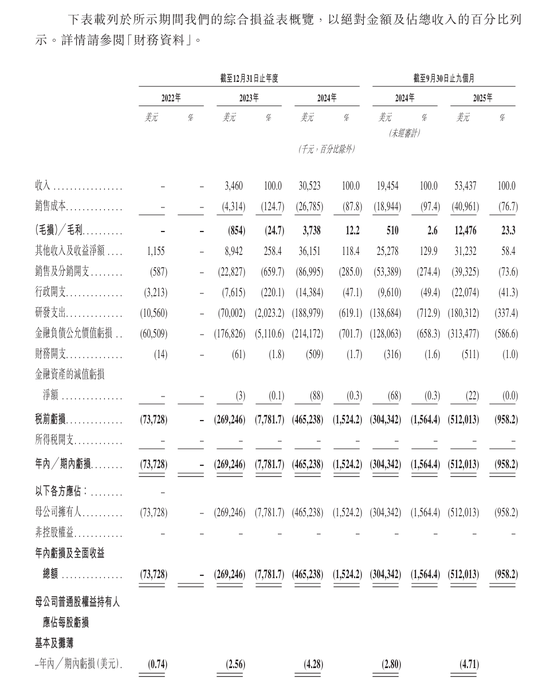

疯狂投入研发: AI公司的核心是拼技术。2025年前9个月,收入5300多万美元,但研发就烧掉了1.8亿美元!这钱主要用来租用天价的云计算资源训练大模型。

还在巨额亏损: 2025年前9个月,净亏损高达5.12亿美元。虽然收入增长迅猛,但研发和营销投入更大。

但家底很厚: 截至2025年9月底,公司账上还有11亿美元的现金及理财。所以它上市不是为了“救命”,而是为了“加速”,有足够的钱继续烧下去抢夺未来。

3. 用户很买账(运营数据):

全球用户超2.12亿,覆盖200多个国家。月活跃用户超2700万。

超过70%的收入来自海外,是真正的“生而全球化”公司。

付费用户增长飞快,从2023年的12万,增长到2025年前9个月的177万。

速度快得离谱:2021年成立,2025年就上市,满打满算才4年,可能是最快上市的AI公司之一。成立才4年就上市,可能是史上最快的AI上市公司。

赚钱能力强,尤其靠海外:

2025年前9个月,收入同比增长超过170%,势头很猛。

收入增长像坐火箭,2025年前9个月比去年同期涨了超过170%。而且,在收入猛增的同时,亏损并没有大幅增加,说明它不是靠疯狂烧钱换市场,产品本身有吸引力。

超过70%的收入来自海外,是一家“生而全球化”的中国AI公司。

它不像其他中国公司先在国内做好再出国。它一出生就做全球生意,超过70%的收入来自国外,用户遍布200多个国家。

用户量巨大: 产品吸引了全球超过200个国家和地区的2亿多个人用户,以及10多万企业开发者。

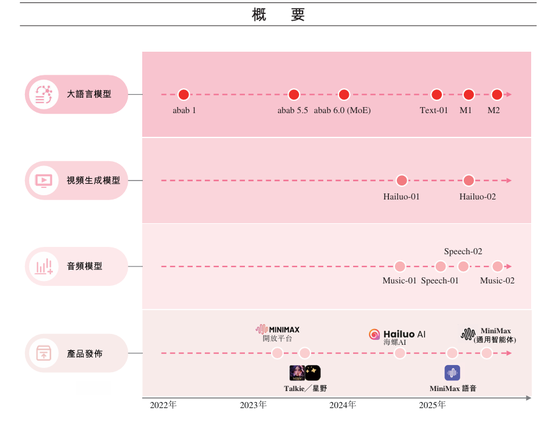

技术全面(全模态): 不像有些公司只做文字或图片,它同时研发并拥有顶尖的文字、图像、视频、语音、音乐生成模型,是少数几个“全能选手”之一。

产品矩阵清晰:

To C(给普通人用): 比如“海螺AI”(做图做视频)、“Talkie/星野”(和AI角色聊天)、“MiniMax”智能体(帮你干活)。

To B/开发者(给企业用): 开放平台,让其他公司可以直接调用它的AI能力。

三、明星股东扎堆: 背后投资方阵容豪华,包括阿里、腾讯、米哈游、高瓴、红杉、IDG等顶级机构和公司。

明星资本加持(融资故事)

1. 估值狂飙:

从2021年底到2025年中,公司以“天使轮、Pre-A、A轮、A+、Pre-B……”的节奏,疯狂融资了7轮。

融资额从最初的3100万美元,到最后一轮(Pre-B++轮)的3.9亿美元。

公司估值像坐火箭一样,从最初的2亿美元,涨到了上市前的42.4亿美元。每一轮估值上涨,都是因为发布了新技术(如新模型)或新产品(如海螺AI),用户和收入暴涨。

2. 豪华股东阵容:

投资方名单亮瞎眼:阿里巴巴(通过Alisoft China)、腾讯、米哈游、高瓴、红杉中国(HSG)、IDG资本……全是顶级互联网公司和投资机构。

这说明行业大佬和顶级资本都看好它的技术和前景。其中,米哈游和IDG资本被认定为“领航资深独立投资者”,它们的投资和长期持有是公司上市的重要背书。

三、需要注意的几点(风险与挑战):

风险与挑战(不能忽略的另一面)

持续亏损: 这是最大风险。虽然前景好,但盈利遥遥无期,需要资本市场持续有信心。

惊天官司: 正被迪士尼、华纳兄弟等好莱坞巨头在美国集体起诉,告其“海螺AI”产品侵权。官司可能耗时耗钱,存在不确定性。公司虽称对方指控无理,但仍是悬在头上的剑。

激烈竞争: 对手是OpenAI、谷歌、Meta这样的全球巨头,以及国内一众大厂,技术战和价格战会无比惨烈。

创始人绝对控制: “同股不同权”是把双刃剑,如果创始人决策失误,小股东很难制衡。

还在亏钱: 虽然收入涨得快,但研发投入巨大,公司目前仍然处于亏损状态。这是高速成长科技公司的常态,但需要未来用更大的规模盈利来覆盖。

面临诉讼: 正在美国被迪士尼等多家电影公司起诉,指控其“海螺AI”产品侵犯版权。公司认为指控不成立,但官司有不确定性。

竞争极其激烈: 全球AI赛道强手如云(如OpenAI、谷歌、Meta等),国内竞争也白热化,需要持续保持技术和产品创新。

特别的公司治理结构: 公司采用“同股不同权”架构(类似小米、美团)。两位创始人持有的B类股,1股有10票投票权。这能让创始人保持对公司的控制,专注于长期发展,但小股东的话语权相对较弱。

创始人闫博士是技术大牛,曾在商汤科技担任要职。整个团队背景光鲜,来自微软、谷歌、Meta、阿里等公司。

四、(公司历史与架构)

年轻的掌舵人(团队)

团队极度年轻。董事会平均年龄32岁,员工平均年龄29岁。

效率高,团队年轻:

公司平均年龄29岁,决策层非常年轻。

管理扁平,花钱效率高。据估算,花了大约5亿美元就做到了全球领先,而行业巨头OpenAI可能花了数百亿美元。

这种“少年天才”结构,让公司决策快、充满活力,但也可能缺乏成熟大公司的管理经验。

1. 天才少年创业:

公司是2021年6月在开曼群岛(很多上市公司喜欢的注册地)成立的,真正开始干活是2022年1月。

创始人是闫俊杰博士(CEO) 和贠烨祎女士(COO),一个管技术,一个管运营和商业。

起步时只有十几个人,一个月研发花费8万多美元。但技术迭代极快,从2022年4月发布第一个文本模型开始,几乎每几个月就有重大突破,迅速扩展到语音、视频、音乐等全领域。

2. 复杂的“家庭关系”(公司架构与重组):

为了在全球(尤其在中国)合法合规地运营业务(比如有些业务不允许外资直接做),公司搞了一系列复杂的操作。

简单说,就是通过成立一些由创始人代持或合资的国内公司(如上海稀宇),来持有必要的运营牌照。上市前,又进行了一波“大扫除”式的重组,把股权结构理顺,让开曼的母公司能更干净、合法地控制所有业务。

最终目的: 让公司符合上市规定,并且简化结构,方便以后管理。

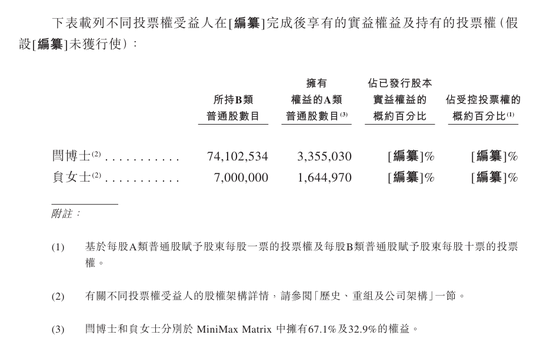

3. 谁说了算?(股权与控制权):

公司采用 “同股不同权” 架构。创始人持有的B类股,1股有10票投票权;其他人(包括投资人和上市后买的股民)拿的是A类股,1股1票。

这意味着,哪怕上市后创始人股份被稀释,他们依然通过超级投票权牢牢控制着公司。这保证了他们能坚持长期战略,但小股东话语权就小了。

上市前,两位创始人通过一系列个人持股公司和家族信托,控制着公司绝大部分股权和投票权。

总结:

MiniMax的故事是一个关于中国新一代科技公司的典型叙事:技术驱动、全球视野、商业敏捷。它用很短时间,以相对高效的方式,在全球AI第一梯队站稳了脚跟,并验证了其商业模式的全球吸引力。它的上市,不仅是公司自身的里程碑,也是观察中国AI力量在全球竞争中处于什么位置的一个重要窗口。

MiniMax的故事,是一个关于 中国顶尖AI天才,凭借领先的全模态技术,在明星资本助推下,以惊人速度冲向全球市场,并试图在香港上市续写传奇 的热血剧本。

它的魅力在于: 技术硬、增长快、全球化、团队年轻、资本追捧。

它的风险在于: 巨额亏损、官司缠身、竞争惨烈、创始人权力过大。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏