登录新浪财经APP 搜索【信披】查看更多考评等级

21世纪经济报道记者李览青

一次性信用修复政策终于落地。

12月22日一早,《中国人民银行关于实施一次性信用修复政策有关安排的通知》正式发布,宣告借款人从10月开始期待的个人信用救济政策即将实施。

从适用条件、申请范围、申请方式、时间宽限期、信息披露、风险提示方面,21世纪经济报道梳理了六个方面可能最关心的问题。

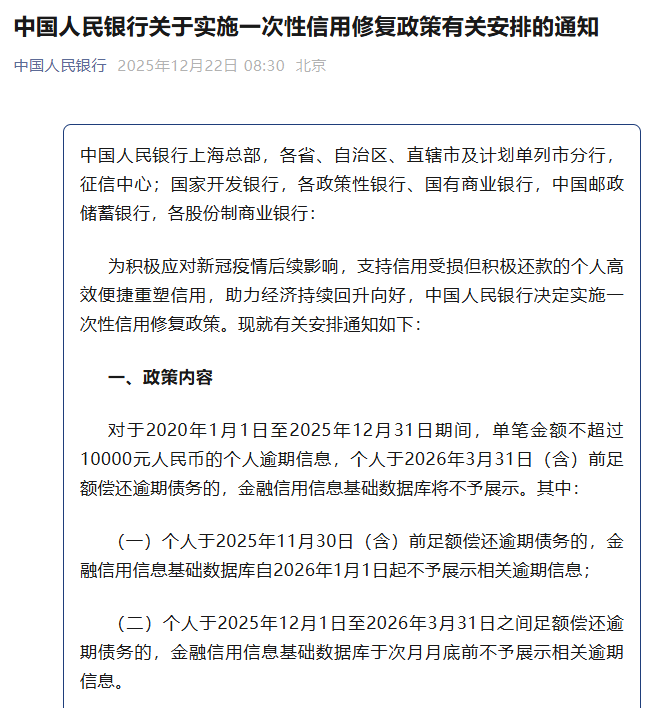

1、哪些逾期信息可获一次性信用修复?四个必备条件

可以适用一次性信用修复政策的逾期信息有4个方面的条件。

一是限定于个人在金融信用信息基础数据库(即中国人民银行征信系统)中展示的信贷逾期信息;

二是逾期信息产生于2020年1月1日至2025年12月31日期间;

三是单笔逾期金额不超过1万元;

四是个人在2026年3月31日(含)前足额偿还逾期债务。

2、政策是否区分贷款机构类型及信贷业务种类?不区分!

此次政策不区分个人经营贷、房贷、消费贷、信用卡等业务类型,只要符合适用条件,都能获得信用修复。在贷款机构方面,政策也不区分银行、小贷、消费金融公司等,包括京东白条、花呗、借呗以及助贷机构的逾期贷款,只要接入央行征信系统的机构均可纳入政策范围。

3、政策如何申请?免申即享!

此次政策实行“免申即享”,个人无需申请和操作,也无需提交证明材料,由中国人民银行征信系统对符合条件的逾期信息进行自动识别和统一处理。

4、此次申请需要收取费用吗?不需要,注意骗局 !

需要提示的是,此次政策不收取任何费用、不需要第三方代理,任何以该政策名义索要钱财、索取信息的都是诈骗行为;如果发现相关违法违规线索,可以向中国人民银行及其分支机构反映,或向当地公安机关报案。

5、何时可以看到逾期信息展示的变化?两种情形

根据个人逾期债务的结清时间,符合条件的逾期信息将分两种情形完成调整处理、发生展示变化。

第一种,已在2025年11月30日(含)前足额偿还逾期债务的,征信系统自2026年1月1日起不予展示相关逾期信息。

第二种,已在2025年12月1日至2026年3月31日之间足额偿还逾期债务的,征信系统于次月月底前不予展示相关逾期信息。例如,个人在2026年1月期间还清欠款的,相关逾期信息在2026年2月底前即可展示为正常还款状态。

值得关注的是,本次政策给出了2026年1月1日-3月31日期间的三个月宽限期,为政策落地与借款人还款提供了更长的缓冲期。

6、如何确认逾期信息是否得到调整?线上线下多种渠道

如果个人需要了解相关逾期信息是否已不再展示,可以通过多渠道获取本人信用报告,建议优先选择快捷、简便的线上方式进行查询,也可选择线下方式进行查询。

·线上查询渠道包括金融机构的手机银行APP、网上银行、银联云闪付APP、中国人民银行征信中心官网(https://www.pbccrc.org.cn)的“互联网个人信用信息服务平台”等。

·线下查询渠道包括征信自助查询机、金融机构的智慧柜员机、中国人民银行各分行征信服务窗口。查询渠道详情信息可通过中国人民银行征信中心官方网站、微信公众号获取。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏