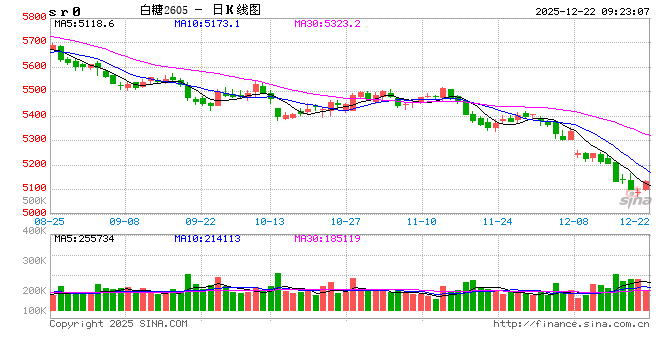

白糖:继续寻底

1、原糖:本周原糖期价震荡走弱。消息方面,截至2025年12月15日,印度2025/26榨季糖产量达到782.5万 吨,较去年同期的612.8万吨增加169.7万吨,增幅27.69%;已开榨糖厂478家,较去年同期的477家略有增 加。

2、国内现货:广西新糖报价5270~5380元/吨;云南制糖集团新糖报价5150~5260元/吨;加工糖厂主流报价 区间为5650~5900元/吨。配额内进口估算价4080~4090元/吨;配额外进口估算价5170~5180元/吨。

3、糖进口:2025年11月,我国进口食糖44万吨,同比减少9.34万吨。2025年1-11月,我国进口食糖434.16 万吨,同比增加37.64万吨,增幅9.49%。2025/26榨季(10-11月),我国进口食糖118.62万吨,同比增加 11.59万吨,增幅10.83%。

4、原糖小结:原糖方面巴西压榨进入到尾声,截止11月底,巴西中南部累计产糖3990万吨,同比增幅 1.13%。印度、泰国压榨稳步推进,生产进度较快,印度同比增幅显著。期价暂无驱动,以区间偏弱对待, 中期关注泰国出口情况及巴西未来天气变化。

5、国内小结:据泛糖科技数据截止12月15日广西已有67家糖厂开榨,在两大甘蔗主产区,随着新糖集中 上市,现货市场不断承压,本周现货价格持续下调,终端观望情绪明显,11月进口糖虽然同比回落,但此时 市场信心脆弱,期价不断承压。目前期价仍处于继续寻底的过程中,建议中期保持空头思路,但因绝对价格较低、不建议低位追空,谨防短线反弹。

棉花:多空因素交织,等待时间换空间

一、供应端:棉花仍在供应压力高峰期,公检量近600万吨,棉花销售率约4成,高于去年同期水平。

1、依据国家棉花市场监测系统,预计2025年国内棉花产量740万吨,同比增加11%,其中新疆地区棉花产量707.3万吨,同比增加12.1%。

2、据同花顺数据,截止12月11日,国内棉花销售量273.6万吨,销售率41.6%,同比增加23.5个百分点。

3、截止12月18日,全国棉花公检量565.24万吨,较去年同比增加70.15万吨,其中新疆地区公检量553.4万吨。

二、需求端:需求有韧性,11月服装鞋帽、针、纺织品零售额当月值环比增加,同比增幅连续三月反超社零,纺织企业开机负荷略有下降。

1、截止12月19日当周,纱线综合负荷为50.6%,周环比下降0.36个百分点;纯棉纱厂负荷为47.4%,周环比下降0.28个百分点。

2、截止12月19日当周,短纤布综合负荷为51.3%,周环比下降0.3个百分点;全棉坯布负荷为48.92%,周环比下降0.46个百分点。

3、11月,我国服装鞋帽、针、纺织品类商品零售额1542亿元,同比上涨3.5%,1-11月累计零售额为13597亿元,同比上涨3.5%。11月社零同比增长1.25%,1-11月社零累计同比增长3.98%。

三、进出口:美棉出口数据陆续公布,连续三周环比下降,国内棉花、棉纱进口环比增加,纺织纱线、织物及其制品出口当月值同比持平,服装及衣着附件出口仍然偏弱。

1、截止11月20日当周,美国棉花出口总签约量130.6万吨,同比下降26.2万吨。

2、11月我国棉花进口12万吨,进口量环比增加3万吨,同比增加1万吨;11月我国棉纱进口量15万吨,环比增加1万吨,同比增加1万吨。

3、11月我国纺织纱线、织物及其制品出口金额当月值122.76亿美元,同比上涨0.98%;1-11月累计出口1300.1亿美元,同比增加0.9%。

4、11月服装及衣着附件出口金额当月值115.94亿美元,同比下降10.93%;1-11月累计出口1377.9亿美元,同比下降4.4%。

四、库存端:棉花商业库存数量环比持续增加,同比基本持平,纺织企业产成品库存重新累积,终端纺服库存处于去库状态。

1、截至11月末,我国棉花商业库存为468.36万吨,环比增加104.39万吨,同比增加1万吨;工业库存93.96万吨,环比增加0.82万吨,同比增加1.44万吨。

2、截至12月19日当周,纱线综合库存为27.94天,周环比上涨0.22天;短纤布综合库存为31.76天,周环比上涨0.38天。

3、截至12月19日当周,纺企棉花库存为31.32天,周环比上涨0.32天;纺企棉纱库存为28.92天,周环比持平。

4、截至12月19日当周,织厂棉纱库存为6.8天,周环比增加0.02天;全棉坯布库存为34.64天,周环比上涨0.5天。

五、国际市场方面:宏观扰动持续,基本面驱动有限。近期宏观层面扰动仍然较多,特朗普称将很快公布下一任美联储主席人选,大概率为鸽派。通胀数据方面,最新公布的美国CPI数据超预期降温,市场对后续降息路径有偏乐观预期,美元指数在98-99区间震荡,对美棉价格有一定支撑。基本面来看,USDA12月报环比小幅调减2025/26年度全球棉花产量、消费量、进出口量预期值,但调减幅度均不足1%。整体看2025/26年度全球棉花是供应略大于需求、库销比同比小幅增加的情况,但库销比绝对值不高,低于近年来中位水平,基本面矛盾不大。美国方面,2025/26年度美棉产量预期值连续两月调增,消费量小幅调减,期末库存相应调增,2025/26年度美棉库销比较上一年度同比增加。出口方面,美国陆地棉出口净签约当周值连续三周环比下降,总签约量偏低,出口承压。综合来看,基本面上行驱动不足,预计短期低位震荡为主,关注新一任美联储主席人选及相关发言。

六、国内市场方面:多空因素交织,短期上方空间不大,中长期来看仍值得期待。近期郑棉期价重心小幅上移,基本面未有明显改变,情绪端受消息面有一定扰动。本周市场上有2026年新疆地区棉花种植面积将下调10%左右消息传出,部分机构有转载,等待官方通告。我们认为,当前市场多空因素均有。上方压力在于:1、当前仍是供应压力高峰期,本年度国内棉花产量创下10年来新高,棉花加工量、公检量均同比增加,棉花商业库存两周时间增加超100万吨、压力较大。2、棉价上升后的套保压力,即使本年度棉花销售进度超40%,同比大幅增加,但仍有大量未售,随着棉价上行,交盘面意愿会逐渐增加。3、棉价上行后对下游利润的影响,本轮棉纱并未跟随棉花价格共振上行,棉纱-棉花价差由月内高位6490元/吨下滑至6085元/吨,价差收敛或短期影响下游备货意愿。以上因素制约短期棉价上行空间,但下方空间同样有限,短期市场情绪及未来预期偏乐观是支撑之一;从终端纺服零售到中游纺织企业开工再到上游棉花月度消费量来看,需求端表现尚可是支撑之二;当前棉花出疆运费偏高,转运内地成本增加是支撑之三。综合来看,短期郑棉多空因素交织,预计偏震荡运行为主。后续关注点,一是消费表现能否持续,下游纺织企业春节前是否会有新一轮补库需求;二是明年一季度,宏观层面是否会降准降息,以及通常在4月10号左右公布的新一轮棉花目标价格补贴政策细则。我们认为,中长期棉价上方空间大于下方空间,等待时间换空间。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,报告仅面向我公司客户中的专业投资者客户。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏