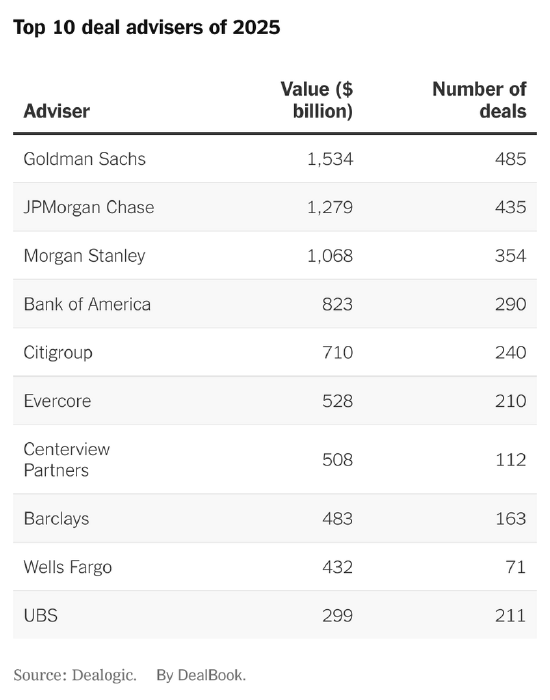

2025 年是首次公开募股(IPO)与并购交易的强势回归之年。华尔街乐观预计,这一增长势头将延续至新的一年。

本文作者:迈克尔・J・德拉梅西德

安德鲁速评:突发消息 —— 派拉蒙 - 天空之舞影业刚刚宣布修改对华纳兄弟探索公司的收购报价。本次调整的核心内容包括:由拉里・埃里森支持的 404 亿美元出资部分,将由其个人提供担保,不再纳入可撤销信托计划。此举旨在打消华纳兄弟董事会对派拉蒙收购资金稳定性的疑虑,此前这一疑虑正是华纳倾向于接受网飞收购要约的关键原因之一。此外,派拉蒙还将监管审批失败导致交易终止的违约金,从 50 亿美元提高至 58 亿美元,与网飞给出的条款持平。

此外,米特・罗姆尼发表了一篇颇具看点的评论文章,提议通过取消附带权益税收优惠、改革遗产税等方式,对高收人群体加税。这篇文章值得一读。他提出的税改思路,与我此前在专栏中阐述的部分观点不谋而合,读者可点击此处阅读原文。

今早,《交易簿》记者迈克尔・J・德拉梅西德将为读者深度复盘过去一年的交易市场,并展望 2026 年的行业前景。

交易市场强势反弹

2025 年初,华尔街便有充分理由期待这将是交易大年。市场普遍认为,对商业更友好的白宫政策、企业董事会信心的回升,将推动并购与 IPO 交易激增。

最终,华尔街的预判成真,只是这一进程多耗费了些许时日。

随着 2025 年接近尾声,并购与 IPO 市场迎来收官热潮,美国企业界似乎已准备好在新的一年延续这一势头。眼下,包括某全球顶级富豪旗下企业在内的多家传媒巨头,正围绕华纳兄弟探索公司展开激烈竞购;而埃隆・马斯克旗下的太空探索技术公司(SpaceX)等一众未上市初创企业,也在酝酿规模惊人的上市计划。

“2025 年末,市场对 2026 年并购市场的信心与热情达到高点。” 高盛并购业务首席运营官道格・杜布纳在接受《交易簿》采访时表示。

2025 年市场复盘

尽管年初市场预期高涨,但受宏观经济因素冲击,尤其是特朗普政府关税政策仓促落地引发的市场震荡,今年春夏两季的交易活动一度大幅萎缩,企业决策者的信心遭受重创。

随着关税政策的影响逐渐明朗,美国企业也逐步适应了高关税环境,企业董事会开始重拾信心,着手推进并购等风险投资活动。

“下半年交易市场的爆发式增长,在一定程度上让我们追平了一年前对 2025 年末的预期水平。” 盛德律师事务所并购业务合伙人弗兰克・阿奎拉说道。

并购市场表现

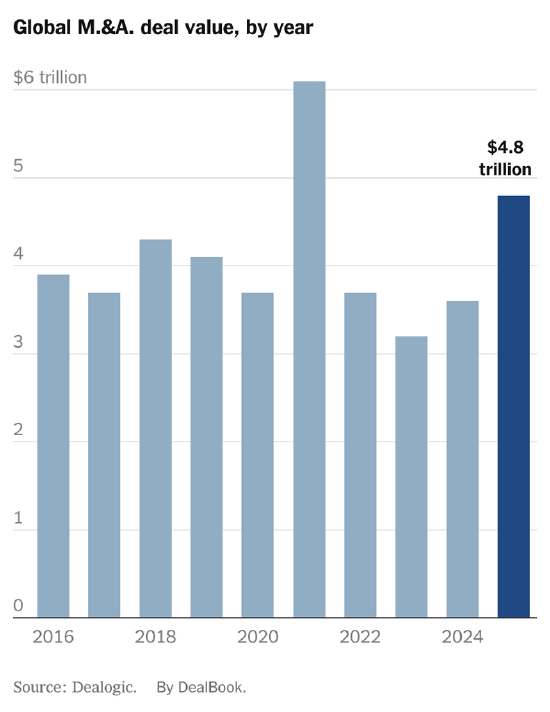

据迪罗基金融数据公司统计,2025 年全球宣布的并购交易总规模达 4.8 万亿美元,创下 2021 年以来的新高,同时也是过去十年间交易规模第二高的年份。

巨额交易的集中涌现是推动这一数据的核心动力。全年规模超 50 亿美元的并购交易达 166 笔,数量创下 2021 年以来新高,但值得注意的是,2025 年并购交易的总笔数,创下了至少十年以来的最低纪录。

科技行业在并购市场中占据主导地位,交易规模达 1 万亿美元,占全球交易总量的五分之一以上,远超排名第二的医疗健康行业(规模不足科技行业的一半)。

杠杆收购的回暖,也成为并购市场复苏的重要信号。2025 年全球私募股权交易规模达 1 万亿美元,创下 2021 年以来新高;交易笔数增至 7854 笔,为近三年之最。

投行人士指出,利率下行是推动交易市场回暖的重要因素。企业融资成本降低,为并购交易提供了资金支持,同时企业估值也趋于稳定。此外,标普全球的数据显示,全球私募股权公司目前手握约 2.1 万亿美元的 “干火药”(即未投资的闲置资金),面临着巨大的投资压力。私募股权公司的投资者也迫切希望看到这笔巨额资金得到有效利用,产生回报。

监管环境影响

投行人士表示,出于扩大规模的迫切需求,企业推进并购交易的意愿依然强烈,市场环境总体有利于交易活动的持续开展。尤为关键的是,特朗普政府麾下的反垄断监管机构释放出积极信号,相比拜登政府时期,其对并购交易的态度更为宽松。

但华尔街投行也承认,美国政府(包括特朗普本人)在部分交易中仍扮演着异乎寻常的干预角色。以华纳兄弟探索公司的竞购案为例,特朗普曾明确表示,将 “介入” 政府对相关收购要约的审查流程。(更不用说本届政府直接入股英特尔等私营企业的非常规举措。)

这意味着,企业在推进并购交易时,尤其是传媒、科技等受关注度较高的行业,必须将政府态度纳入考量范围。投行人士指出,企业需要考虑的不仅是监管机构是否会否决交易,正如派拉蒙试图阻挠网飞收购华纳兄弟的案例所显示的,其他竞标方也可能将反垄断审查作为竞争武器。

“企业在推进一项交易前,必须深思熟虑。” 高盛高管杜布纳表示,“监管机构会如何看待这笔交易?其他市场参与者又会作何反应?”

首次公开募股(IPO)的市场表现

尽管热度不及并购市场,但 2025 年的 IPO 市场同样表现不俗。不过,IPO 进程也遭遇了多重阻碍,包括特朗普关税政策落地引发的市场动荡,以及美国联邦政府停摆导致美国证券交易委员会(SEC)的 IPO 审批工作几近停滞。

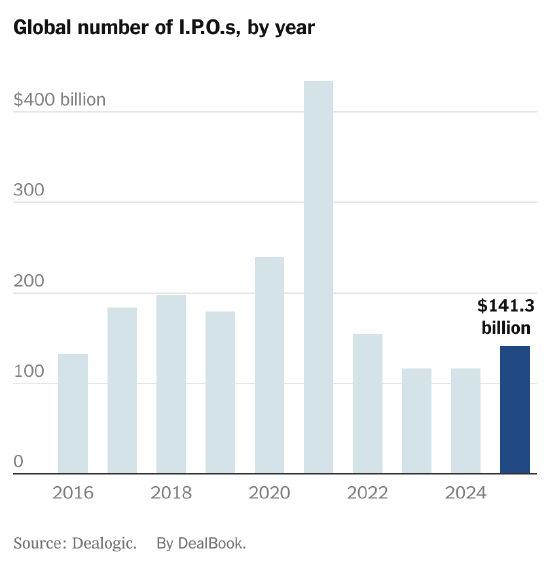

迪罗基数据显示,2025 年全球共有 1372 家企业成功上市,募资总额达 1706 亿美元,创下 2022 年以来的最佳成绩,但与 2021 年 6064 亿美元的募资规模相比,仍存在显著差距。

与并购市场相似,科技行业同样是 IPO 市场的主力军,占据了全球 IPO 市场 29% 的份额。2025 年规模最大的几宗 IPO 案例几乎均来自科技领域,包括云计算服务商 CoreWeave、设计软件公司 Figma、在线借贷平台 Chime,以及稳定币发行商 Circle。

不过,2025 年规模最大的 IPO 交易并非来自炙手可热的人工智能初创企业,而是医疗用品供应商 Medline,其募资额高达近 63 亿美元。

“过去几年,只有特定类型的企业故事能获得市场认可,而今年的市场对不同行业、不同商业模式的接受度明显提高。” 摩根士丹利全球股权资本市场主管阿诺・布兰查德在采访中表示。

Medline 的上市案例还有另一层重要意义:它或许也让私募股权行业松了一口气。(该公司由凯雷集团、黑石集团等机构联合控股。)这一案例表明,私募股权公司已开始着手处置旗下投资组合企业,这不仅能为投资者带来实实在在的现金回报,也能回笼资金用于新的收购项目。

2026 年市场展望

2025 年的市场表现表明,鉴于特朗普政府政策的不确定性,以及随时可能出现的黑天鹅事件,准确预判 2026 年的市场走势并非易事。

但总体而言,投行人士对 2026 年上半年的市场表现抱有信心,认为其大概率将延续 2025 年下半年的火热态势。

“我们乐观预计,2026 年的交易活跃度将不逊于 2025 年,甚至有望超过今年。” 杜布纳说道。

布兰查德表示:“目前我们与客户的沟通热度,以及正在推进的 2026 年交易项目数量,都处于非常高的水平。”

阿奎拉则直言:“我认为 2026 年将是交易大年。”

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏