来源:观潮财经

新掌门,新征程。

近日,中原农险首迎“帅”位更迭。金融监管总局河南监管局核准了刁玉新担任该公司董事长的任职资格,为其为期9个月的过渡期画上句号。

此次人事变动是该公司高层近期的一次关键调整。原董事长毕治军因年龄原因于今年3月离任,目前该公司高管团队共7人,“60后”占比过半,近年面临高层多人更替的局面。

业绩方面,中原农险作为后起之秀表现亮眼,但面临的问题同样突出。截至2024年末,其净利润在五家专业农险公司中位列第一,保费规模也增长迅猛,但2024年赔付支出46.53亿元,赔付率高达73.87%。

中原农险召开的2025年上半年工作会议强调,要以破釜沉舟的决心、背水一战的勇气、壮士断腕的魄力,全力防范风险、补齐短板、深化改革、提升质效,奋力谱写高效能治理和高质量发展新篇章。新10年开局,中原农险要打场硬仗。

01

首换董事长,大转型开启

种种迹象表明,首任董事长卸任,在新任董事长上任后,中原农险正经历一场大变革。

12月17日,中原农险发布公告称,董事长刁玉新的任职资格已获金融监管总局河南监管局核准。此外,其还兼任该公司董事战略与投资委员会主任委员。同日,中原农险发布另一则公告称,不再设立监事会。

事实上,早在3月19日,河南省人民政府便曾发布任免通知称,任命刁玉新为中原农险董事长,免去其河南省农业信贷担保有限责任公司(下称河南农担)董事长职务。此后数月里其以该身份深入基层调研、开展工作。此次其任职资格获批,标志着为期9个月的过渡期正式结束。

刁玉新:1972年4月生。现任中原农险董事长。曾任河南省农业信贷担保有限责任公司董事长、总经理。2025年3月,调任中原农险董事长,同时卸任河南省农业信贷担保有限责任公司董事长职务。

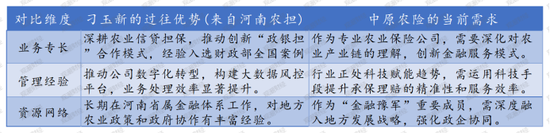

从刁玉新职业生涯来看,其长期扎根河南本土农业金融领域。早年其担任河南农担总经理,2023年3月通过河南省人民政府正式任命,其升任河南农担董事长,直至此次调任中原农险。

河南农担:成立于2016年3月11日,隶属于河南省人民政府,为河南省属骨干企业,是国有独资政策性农业信贷担保机构,河南省财政厅代表河南省政府履行出资人职责,河南地方金融管理局履行监管职责。

其在河南农担任职期间,推动构建新型“政银担”合作模式,相关经验被写入河南省2022年省委一号文件,并入选财政部全国财税改革典型案例;推动担保业务向数据密集型转变,实现信息化技术驱动的高质量发展。

新官上任三把火,刁玉新调任中原农险后,两家机构(河南农担与中原农险)的战略合作深化。2025年6月,双方签署了战略协议,旨在共建“保险+担保”支农生态圈,是其“政银担险协同联动”经验在新岗位上的延续。

此外,据观潮财经梳理发现,今年以来,中原农业保险公众号中,有关中原农险的文章共提及“合规”约8次,“作风”10余次,“高质量发展”出现则更为频繁。

中原农险将2025年定为“合规管理建设年”。今年7月21日,该公司召开的2025年上半年工作会议强调,全体干部员工特别是各级管理干部,要以破釜沉舟的决心、背水一战的勇气、壮士断腕的魄力,全力防范风险、补齐短板、深化改革、提升质效。9月29日,该公司召开巡视和审计整改工作汇报会议提到,切实将整改成果转化为推动公司高质量发展的强大动力。

事实上,此次刁玉新调任中原农险并非偶然,其与当前农险行业发展趋势及该公司当前的发展阶段高度契合。

从行业大背景来看,近年来我国农业保险行业持续扩容,政策支持力度不断加大,但同时也面临着市场化转型加速、风险管控要求提升的挑战。而选择具有深厚农业金融背景的刁玉新,也是顺应了这一行业趋势。

从公司自身需求来看,中原农险正处于冲刺专业农险“双料第一”的关键阶段。当前其保费增速在专业农险赛道中排名第一,盈利水平领跑同业,而行业头部机构国元农险则陷入增长乏力困境,中原农险有望实现规模超越。

此时需要一位既懂农业、又懂金融的掌舵人,衔接政策资源与市场运营。而刁玉新在河南农担积累的“政银担”协同经验,恰好能为中原农险进一步联动政府、银行等资源,拓展涉农保险业务提供助力;其推动数字化转型的经验,也能契合农险行业智能化升级的需求。

刁玉新接棒的原董事长毕治军,其同时也是该公司的首任董事长。今年三月份,毕治军因年龄原因,辞去该公司执行董事、董事长及董事会战略与投资委员会主任委员职务,任职时间近10年。

毕治军:男,1964年9月出生。历任河南省财政厅会计处处长、河南省农业综合开发有限公司总经理职务。2012年12月加入中原农险筹备组担任副组长,2015年8月起任董事、董事长职务。

毕治军毕业后进入河南省财政厅,从工业交通处科员一路晋升至会计处处长,并兼任省会计师协会秘书长,深度参与地方财政体系运作。2012年其调任河南省农业综合开发公司总经理后,参与中原农险的筹建,后担任该险企董事长。

其在任期间,中原农险业绩实现了业务的跨越式发展和持续盈利。该公司成立第二年便扭亏为盈,并连续盈利至今,截至去年末已累计盈利10.7亿元;公司成立第三年保险业务收入便突破10亿元,2024年末保费规模达成立之初的80余倍。

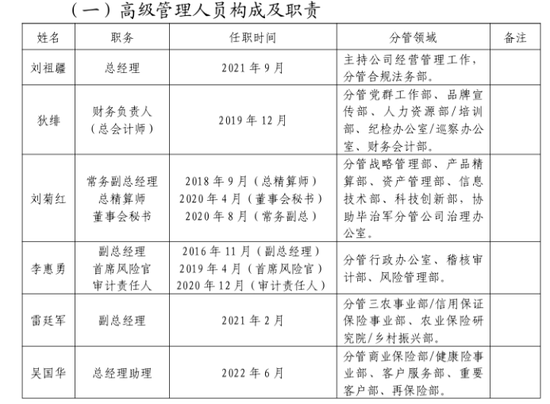

目前,该公司高管团队共有7人,分别为:总经理刘祖疆;财务负责人狄绯;常务副总经理、总精算师、董事会秘书刘菊红;副总经理、首席风险官、审计责任人李惠勇;副总经理雷廷军;总经理助理吴国华;合规负责人王俭波。

从履历来看,该公司高管团队极为稳定,均为2022年6月以前获批任职。其中,狄绯、李惠勇、雷廷军、吴国华等4人具有地方财政、行政或监管背景,占比超半数。

但从年龄构成来看,目前该公司高管“60后”为主力军。其中除狄绯、刘菊红、吴国华外,其余4人均为60后,占比过半。值得关注的是,总经理刘祖疆和副总经理李惠勇均为1966年生,即将到达退休年龄,未来两年该公司或将面临新一轮人事变动。

中原农险近年赔付支出逐年走高,2024年达保险业务收入大半,总资产明显增长的情况下净资产变化较小。可见,“新官上任”后,中原农险或许正经历一场大的变革。

02

10年设三省分,近年业绩猛增

中原农险成立于2015年5月,是河南省第一家保险法人机构,“金融豫军”重要成员,属于省管金融类骨干企业,目前注册资本40亿元。

截至2024年12月底,该公司已设立河南、内蒙古、黑龙江3家省级分公司,17家市级分公司、10家市级中心支公司,117家县级支公司和59家县级营销服务部,合计206家分支机构。其中,河南省内服务网络覆盖所有市县。

从该公司机构分布来看,显著的特点是其深度下沉的“毛细血管”式网络。省公司布局均在农业大省,围绕国家粮食安全战略,优先选择与河南具有相似农业生态或战略互补的农业大省,但布局并不广泛。

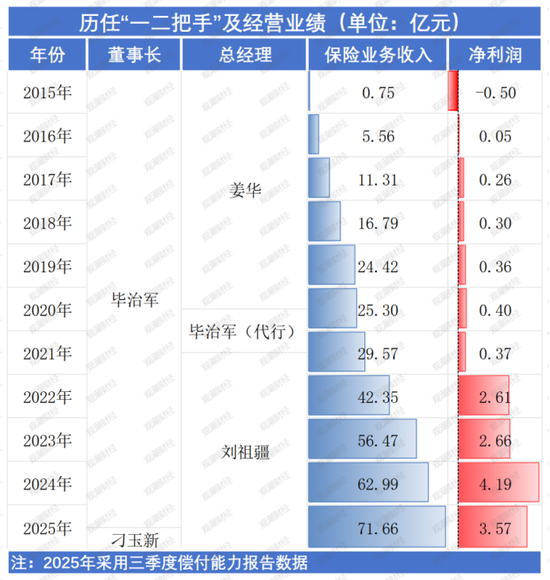

从治理层面来看,中原农险的“一二把手”基本保持稳定,10年来并未发生较大变动,董事长和总经理均仅经历2位。

该公司首任总经理为姜华。履历显示,其曾历任原保监会吉林监管局人身险处处长,安华农险吉林分公司总经理、总公司总裁助理和副总裁等职务;2013年5月,其加入中原农险筹备组担任副组长,2015年6月起担任中原农险董事、总经理。

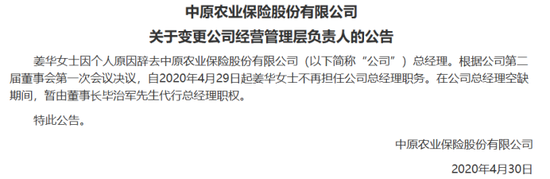

2020年4月,中原农险发布公告称,姜华因个人原因辞去总经理职务。在该公司总经理空缺期间,暂由董事长毕治军代行总经理职权。据了解,姜华从中原农险离任后,加入平安财险,目前其担任平安财险总经理助理。

姜华:女,1971年6月生,现任平安财险总经理助理。其自2020年4月加入平安财险,此前曾就职于中原农险、安华农险、原保监会吉林监管局、长春保监办、中国人民保险公司。

值得一提的是,姜华离任前后,中原农险高管班子随之发生较大变动,彼时该公司高管团队一度减至仅剩3人,直至2021年年初才陆续补上。

2020年Q1偿付能力报告显示,该公司总经理助理马瑞、审计责任人古文洪已于3月22日、23日发生工作变动。2020年Q2偿付能力报告显示,该公司总经理姜华、副总经理李少坚、总经理助理李志刚分别于2020年5月6日起不再担任其职务。

其中,马瑞离任后,于当年3月担任中原农险工会主席(其间:2020年9月至2021年5月,兼任中原农险河南省分公司党委书记),2023年3月起任该公司董事;古文洪目前担任中原再担保集团党委副书记、董事;李少坚目前就职于平安财险农村保险部;李志刚现任职务暂无公开信息。

马瑞:女,1964年11月出生。历任周口市财政局社会保障科科长,周口市教育投资董事长/总经理,周口市综合投资有限公司副总经理。2013年7月参加中原农险筹备工作,先后担任财务会计部总经理、资产管理部总经理、公司业务总监、总经理助理(其间:2017年7月2019年7月,挂职南阳市宛城区政府副区长)2020年1月起担任公司党委副书记,2020年3月起担任公司工会主席(其间:2020年9月至2021年5月,兼任中原农险河南省分公司党委书记),2023年3月起任该公司董事。

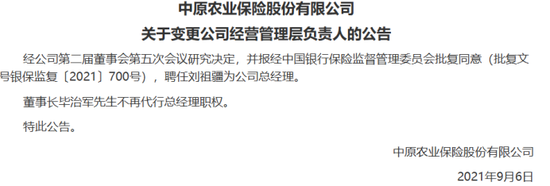

姜华离任后,暂由时任董事长毕治军代行总经理职权。一年半后,2021年9月,中原农险发布公告称,经公司第二届董事会第五次会议研究决定,并报经原银保监会批复同意,聘任刘祖疆为该公司总经理,至今已任职4年有余。

刘祖疆:男,1966年8月出生。曾就职于新疆生产建设兵团农牧业生产保险公司、中华联合财险,历任中华联合财险董事、党委委员、副总经理。2021年5月加入中原农险,2021年9月起任该公司总经理职务。

履历显示,其出生于1966年8月,即明年便达退休年龄。曾在新疆生产建设兵团农牧业生产保险公司(中华联合财险前身)、中华联合财险履职,2006年担任中华联合财险董事、党委委员、副总经理,在中华联合财险省分公司、总公司多个岗位任职。

数据显示,其在任期间该公司业绩出现明显增长。今年5月8日,中原农险召开十周年庆座谈会,党委副书记、总经理刘祖疆在会上表示“下一个10年,我们要让金融保险的政治性、人民性扎根更深,以农险科技赋能现代化农业发展。”

03

赔付率高达74%,净利问鼎农险公司

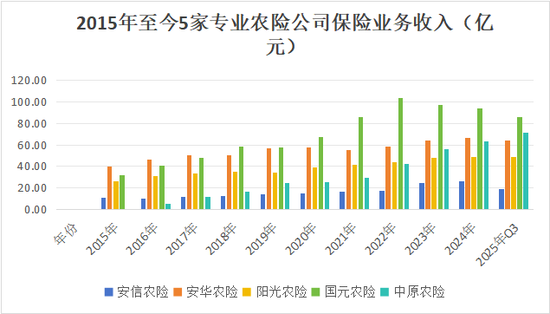

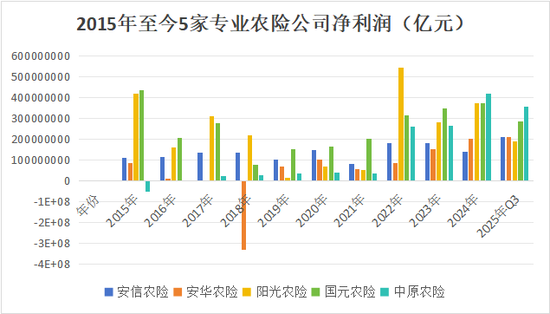

自2004年中央一号文件首次提出我国应“加快建设政策性农业保险制度”开始,包括安信、安华、阳光、国元等在内的专业性农业保险公司便陆续出现在保险舞台。即便是农险领域的后起之秀中原农险至今也已走过10个年头。目前,市场上累计已成立5家专业性农业保险公司。

5家险企保险业务收入对比来看,中原农险虽然成立时间较晚,但其增速迅猛,截至2024年末,其保险业务收入已达62.99亿元,在5家险企中位列第三。今年三季度,其保费规模已达71.66亿元,仅次于国元农险,位列第二。

反观其余4家险企,安信农险、安华农险、阳光农险增速较为缓慢,保费规模逐渐被中原农险反超,今年Q3,3家险企保费收入分别为19.13亿元,63.98亿元、48.64亿元;而国元农险虽然位列第一,但其保费规模2023年-2024年已连续两年负增长,2024年末为93.76亿元,同比下降3.29%,2025年Q3为85.95亿元。

5家险企净利润对比来看,除安华农险2018年出现亏损外,其余4家险企已连续10年盈利。2024年末,中原农险净利润达4.19亿元,超过其余4家险企,位列盈利首位。今年Q3,中原农险保持增长势头,进一步拉开与第二位的差距,盈利实现3.57亿元。

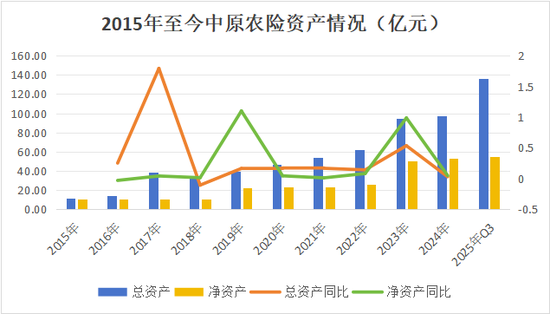

具体至中原农险业绩来看,除2018年外,该公司资产规模持续扩大。2024年末,其总资产规模为97.03亿元,同比上升2.66%,今年一季度突破百亿元大关,截至今年三季度达136.15亿元,总资产规模已达成立之初的12倍有余。净资产变化类似,截至今年三季度为55.09亿元,较去年末增加2.39亿元。

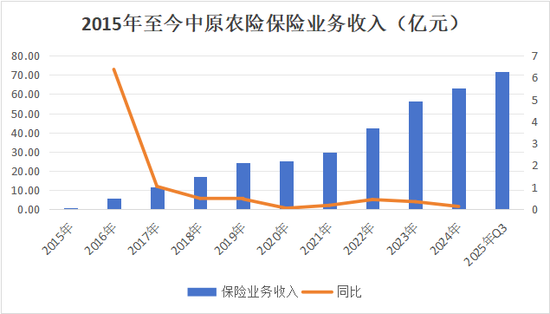

从中原农险收入端来看,该公司保险业务收入持续上升,2024年末达62.99亿元,同比上升11.54%。截至今年Q3,其保费收入达71.66亿元,已超去年全年收入,不出意外,今年全年收入水平会再上一个台阶。

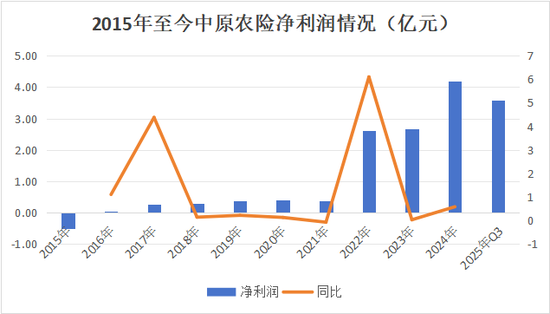

从中原农险盈利情况来看,该公司净利润在2021年以前处于微弱盈利,未超0.5亿元。2022年后,该公司盈利水平大幅提升,截至今年Q3达3.57亿元,若四季度平稳经营,该险企今年或将再创其盈利峰值。

对此,据观潮财经分析,主要得益于国家乡村振兴战略推动下农险保费规模翻倍式增长,以及该公司拓展非农险业务带来的综合盈利能力提升。

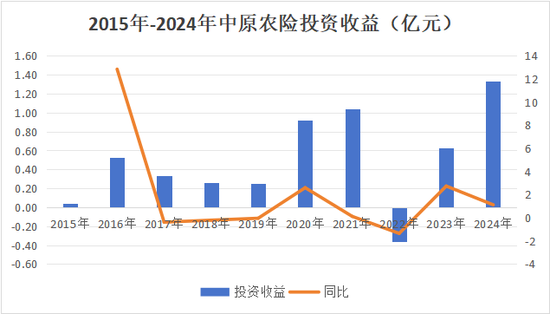

从投资端来看,中原农险投资收益波动较大,在2022年出现亏损0.36亿元,同比下降134.50%。截至2024年末,该公司投资收益达1.33亿元,同比上升112.65%,为历年峰值。

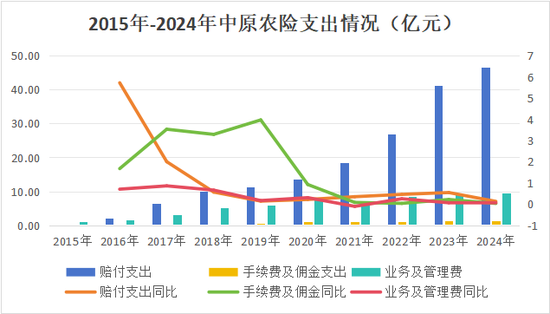

从支出端来看,中原农险赔付支出上升幅度明显,其余两指标也呈现上升趋势,但相对较为平稳。2024年末,该公司赔付支出达46.53亿元,同比上升12.47%,已占当年保费收入(即赔付率)的73.87%;手续费及佣金支出为1.32亿元,同比上升2.73%;业务及管理费为9.54亿元,同比上升6.18%。

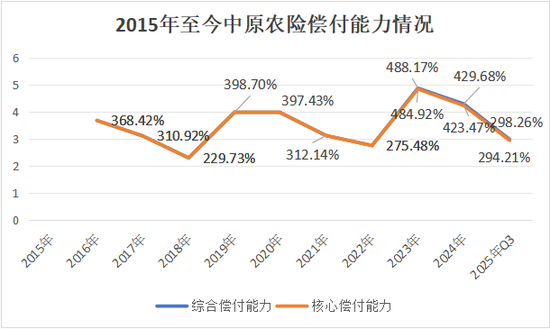

从中原农险偿付能力来看,在2022年及以前,其综合、核心偿付能力变化一致,此后有所差异。近两年该公司偿付能力虽然呈现下降趋势,但仍处于较高水平。

截至今年Q3,该公司综合、核心偿付能力分别为298.26%、294.21%,较2025年二季度末数据(核心373.62%、综合378.87%),下降约80个百分点。对此,该公司2025年三季度偿付能力报告解释称,主要是受秋粮理赔未结案影响。

在冲刺规模第一的路上,中原农险赔付高企,净利尚不稳定。今年换帅,近年又面临多位高管临近退休的局面,如何在提升非农险业务效益的同时革除积弊,考验着这位新上任的董事长。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏