市场回顾

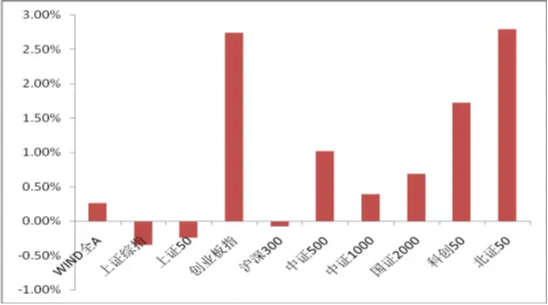

上周A股主要指数涨跌不一,量能小幅提升。

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2025/12/08-2025/12/12

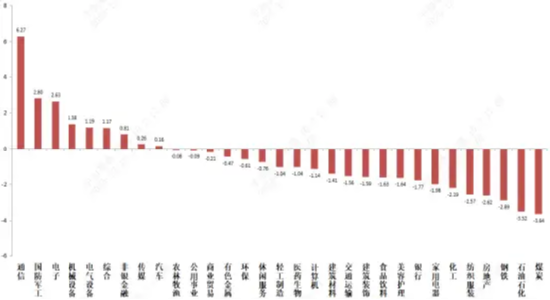

申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2025/12/08-2025/12/12

宏观数据分析

12月政治局会议和中央经济工作会议接连召开:总体延续了今年历次重要会议的基调,内需重要性有提升,政策风格表述偏保守。

1.形势判断方面:对国内相对满意,国际局势依然是挑战(过去5年,我们有效应对各种冲击挑战,我国经济、科技、国防等硬实力和文化、制度、外交等软实力明显提升)。

2.政策基调方面:国际斗争重要性增加,统筹发展与安全反复提及。扩大内需重视程度提升,去年“实施更加积极有为的宏观政策”提法消失(坚持稳中求进工作总基调,更好统筹国内经济工作和国际经贸斗争,更好统筹发展和安全,实施更加积极有为的宏观政策,增强政策前瞻性针对性协同性,持续扩大内需、优化供给,做优增量、盘活存量,因地制宜发展新质生产力,纵深推进全国统一大市场建设,持续防范化解重点领域风险,着力稳就业、稳企业、稳市场、稳预期,推动经济实现质的有效提升和量的合理增长,保持社会和谐稳定,实现“十五五”良好开局)。

3.政策导向方面:“逆周期与跨周期”并重,去年“超常规逆周期调节”提法消失,未来政策更加理性和有结构性。

4.货币与财政:更加积极的财政政策和适度宽松的货币政策,未变。

5.内需:首次提出“坚持内需主导”(2024年12月会议为:全方位扩大国内需求;2025年7月为“有效释放内需潜力”)内需的重要性进一步提升。且中央经济工作会议中提出制定城乡居民增收计划和促进投资止跌回稳,长期维度利好扩大内需,增进消费。

6.产业:支持科技为主( 坚持创新驱动,加紧培育壮大新动能; 坚持改革攻坚,增强高质量发展动力活力)

7.风险、股市楼市:”稳住楼市股市“的具体提法消失,代之以“坚持守牢底线,积极稳妥化解重点领域风险。”,但中央经济工作会议中重提了地产去库存,未来收储等政策可能出现,总体仍然坚持底线思维,没有结构性风险不急发力。

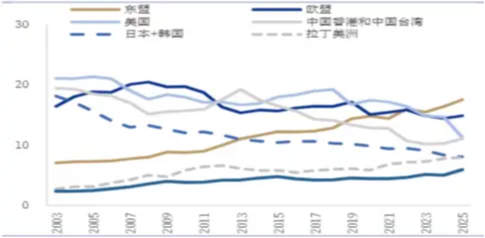

11月出口同比增长5.9%,环比增长8.2%,超市场预期。国别看,受益于圣诞、黑五临近,对欧出口增速上行至14.8%,对美国出口增速降幅小幅扩大,出口同比增速为-28.6%(前值-25.2%)。10月底中美经贸磋商达成主要成果共识,贸易摩擦强度后续应可逐步降低。对非洲、东盟出口同增27.6%、8.2%,与美国产业转移和中非经贸关系好转有关,东盟继续成为我国出口最大份额目标地。商品类别看,汽车及零部件、集成电路类增幅较大。家电和纺服类负增长。后续,随着中美贸易框架逐渐稳定,出口有望继续对经济形成支撑。

我国出口主要国别份额变化

股市策略展望

上周综述

市场上周震荡反弹,资金面层面,市场量能回升,融资数据有好转。

短期观点

年底临近,机构资金活跃度仍低,量化等资金定价权增强,重要会议结果不超市场预期,未能改变市场风格。科技方向新催化依然持续产生,市场结构性特征严重,资金在美国市场对AI经济性的怀疑和国内外泛科技催化持续产生的背景中以科技板块为核心进行交易,短期预计市场继续维持以科技为核心的高位震荡行情。

中期看,科技成长仍是优势方向。当前经济基本面和科技叙事层面并未发生根本性变化,美国也仍在降息周期中,科技板块中长期逻辑依旧,依然是优先增配方向。而在高切低的另一端,多数红利避险板块和顺周期板块均有基本面层面的问题或缺乏长期叙事,行情进一步深化乃至成为市场主线需要足够强力的催化出现(如出口承压下的投资消费政策对冲或在美国降息周期下的宽松跟进,这是市场风格能否改变的决定性因素)。在偏宽松的货币政策支持和低利率环境下,市场流动性充足,依旧支持主题性机会不断产生。

长期观点

长期维度,中美长期斗争的基调已经确定,随着美国政策的底线逐渐清晰与持续增加赤字,国际资本市场已经开始质疑美国政府的治理能力与制度信誉。但美元信用目前仍未被实质撼动,美债暂时也不存在大风险。观察美国资本市场变化与我国是否会迎来战略机遇。当前在美国经济前景不确定+美联储降息区间中,人民币对美元汇率出现提升,如有外资持续流入对我国权益市场也会形成支撑。其二,在监管多重政策推动下,公募产品被动化、险资和券商自营等资金长期化趋势可能进一步强化(五家A股上市大型险企持有股票1.8万亿,同增28.7%,股票和基金配置比例均在10%以上,后续如下调险资持股风险因子等政策应会持续),且从居民角度来看,权益市场赚钱效应增加有利于居民超额存款流入股市(超额存款55万亿左右,目前仅有22%的家庭金融资产配置在基金和股票上)中长期维度看市场仍可能迎来配置资金流入。

行业观点

行业上,对于偏防御的红利类行业,配置比例建议保持,险资入市资金增加和重要会议稳经济预期均形成利好。关注有催化的红利标的(部分反内卷相关行业和地产链低位标的)和稳定避险属性强的港股红利、金融、农业、贵金属等价值红利。

进攻性行业方面,我们继续重点关注科技(AI竞赛持续,在当前市场与宏观环境下仍是短期业绩与长期叙事结合最好的方向。虽然美国市场对AI经济性的怀疑持续,但泛科技板块的正向催化仍然不断,中期看好,观察节奏和催化。关注短期有催化的国产算力、商业航天、机器人,产业景气度高及调整幅度较大的港股互联网、NV链等方向催化)。内需与高景气方向(内需板块问题在于宏观基本面。此类方向行情启动需要自身强力催化出现或科技行情结束,低估值内需和高景气方向如一些电新细分方向、部分机械、化工等在科技调整、市场缺乏主线背景下优势凸显)。弱美元交易(黄金有色等,已经结束调整,中长期逻辑仍在)。出海类(在美国制造业资本开支提高预期和美国关税谈判时期短期在情绪压力中寻找错杀品种或受益于后续政策更大的品种,自下而上择股更加重要)相关标的。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

微信扫一扫打赏

微信扫一扫打赏 支付宝扫一扫打赏

支付宝扫一扫打赏